即时新闻

- ·5月15日起施行!广东广州发布高污染燃料禁燃区的通告

- ·四川泸州市:推动有条件的区县、园区开展碳达峰建设试点

- ·湖北省:2027年累计更新环卫设备6000台套,升级污水处理厂40座

- ·力奇携全新清洁产品亮相上海CCE博览会 引领智能清洁新时代

- ·黑龙江:提升农房绿色低碳水平,加快节能降碳先进技术研发推广

- ·引领智能城市低碳转型 -- E Ink元太科技彩色电子纸全方位应用场景于2024Touch Taiwan展盛大展出

- ·罗克韦尔自动化倡议发起气候灯塔点亮仪式暨主题论坛

- ·世界地球日|太太乐携手爱回收启动"塑料返航新生"环保活动

- ·万豪国际集团净零排放目标取得里程碑进展

- ·《陕西省城乡生活垃圾分类管理条例(征求意见稿)》征求意见中

- ·科思创携手汽车价值链合作伙伴打造车用塑料回收闭环

- ·科思创推出含化学回收原材料份额的聚碳酸酯,满足高纯度应用需求

- ·广东深圳利赛厨余改造项目顺利完成验收工作!

- ·数智化模式创新 · 打破危废行业内卷新思路

- ·羿清环保成功开拓中东市场:沙特污水厂除臭项目引领海外业务新篇章

- ·全国碳市场每日综合价格行情及成交信息2024年4月22日

- ·美的2024年地球日许子孙后代一个更美好的未来

- ·阿科玛荣登2023中国企业碳中和表现榜

- ·华谱光电获TÜV南德首张带CNAS认可标志的组织温室气体核查声明

- ·四川泸州市:推动有条件的区县、园区开展碳达峰建设试点

全球光伏补贴政策逐步退场 整并、产能收敛成必要应对手段

- 点击数:7773次 发布时间:2018/10/10 10:01 作者:1 来源:网络

中国清洁门户:

关键词:

全球光伏补贴政策逐步退场 整并、产能收敛成必要应对手段

随着全球光伏供应与市场发展迈向稳定,已有部分国家的光伏政策开始朝“摆脱补贴”迈进,未来市场需求将走向稳定,较难再出现2013~2017年间每年需求均成长超过20%的光景。在此趋势下,全球供应链在产能安排上应更谨慎,持续扩产恐将导致经营风险。

根据集邦新能源网EnergyTrend第三季金级报告指出,2018年全球光伏并网量约为95GW,但因中国大陆2017年已预先装机,美国则因201条款而有大量备货,因此全年实际的产品拉货需求仅约86GW。然而,今年电池与组件的产能预估将双双接近150GW,明显供过于求。此外,第三季因印度启动防卫性关税(safeguard)、欧洲对中国大陆双反与限价限量协议(MIP)结束等事件,让原先受限的中国大陆制造厂商得以出口至上述地区,导致全球供需流向变化。

集邦新能源网EnergyTrend研究经理施顺耀认为,无论在制造端或者电站开发端,大者恒大是必然的趋势,小厂会面临严峻的挑战。台湾地区的“三合一”整并,与部分业者透过裁员来缩减产能都是正确的发展策略,且预期中国大陆业者也会开始采取整并、产能收敛、关厂等因应措施。

施顺耀指出,未来光伏的发展仍须依靠市场需求来带动,需求的变化将影响供需环境以及价格走势,然市场需求与政策息息相关,因此后续各国政策所订定的光伏电力价格,例如各国的FIT定价、电站竞标的价格,乃至于近期业界积极讨论的“市电同价”等,都将成为供应链评估价格趋势的指针。

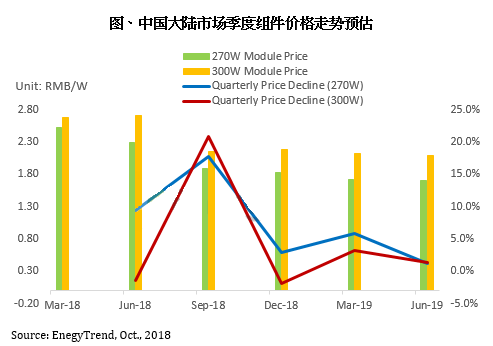

观察2018年以来中国大陆市场每季的组件价格,从今年第一季到第三季,一般单、多晶组件已分别降低了19.8%和25.5%。以2019年第三季可初步接近市电同价水平所换算的组件价格来看,今年第四季到明年第二季的单、多晶组件价格,还需分别下降2.8%和9.8%,以符合市电同价水平的期待价格,因此供应链各环节势必仍将承受降低成本的压力。

中国清洁门户网版权与免责声明:

① 凡本网未注明其他出处的作品,版权均属于中国清洁门户网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国清洁门户网”。违反上述声明者,本网将追究其相关责任。

② 凡本网注明其他来源的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网对其负责。

③ 有关作品内容、版权和其它问题请与本网联系。

※ 联系方式:中国清洁门户网 QQ:2031187338

| [关闭当前页] |

更多相关文章: